尿素需求仍在持续 烧碱暂无明显利好因素提振

一、研究观点

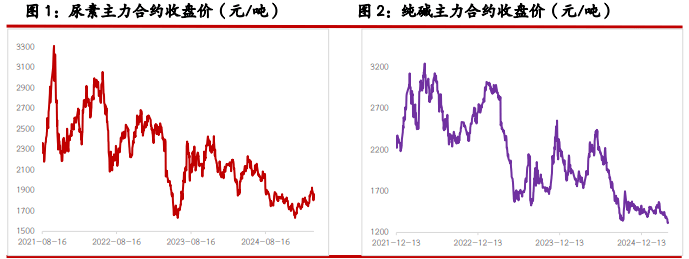

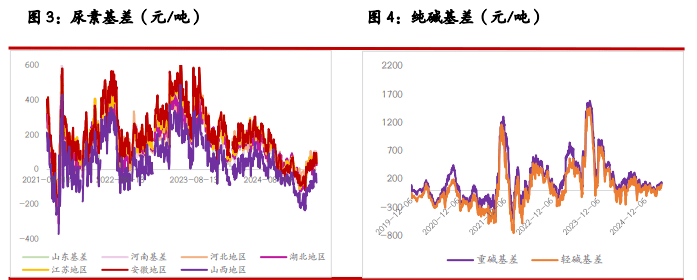

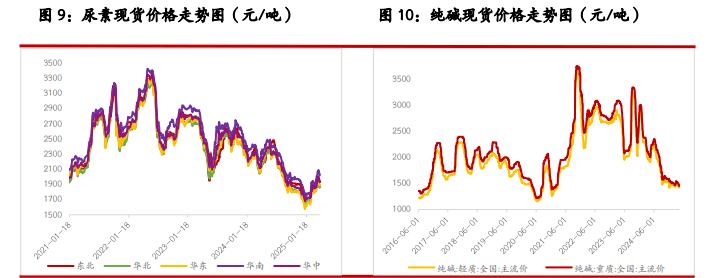

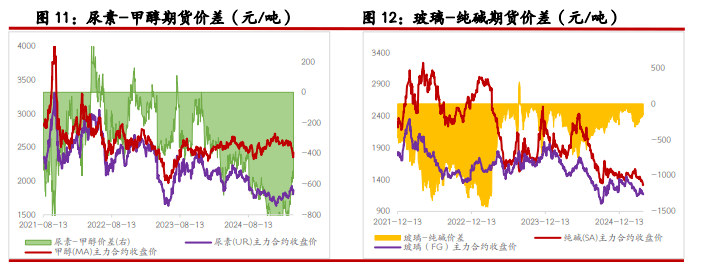

【尿素】

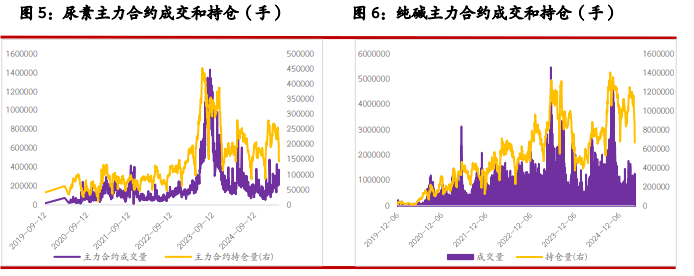

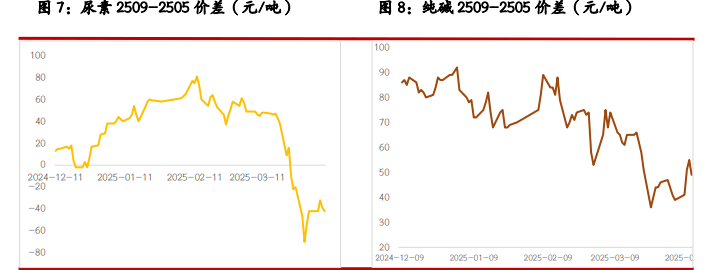

周四国内尿素现货价格走势回暖,主流地区现货价格上调 10~20 元/吨不等,山东临沂市场价格 1890 元/吨,日环比上涨 10 元/吨。基本面来看,昨日尿素行业日产量 19.55 万吨,日环比小幅提升 0.06 万吨。需求继续跟进,昨日多数地区现货产销率在 140%以上,个别地区稍显偏弱。

整体来看,尿素需求仍在持续,中下游也在继续补库,支撑尿素期、现价格。但由于全球宏观事件扰动仍存,期货盘面走势及情绪或仍有较 *** 动。继续关注现货高成交情况、全球宏观动态。

【纯碱】

周二纯碱现货市场报价多数稳定,个别地区回落 20~50 元/吨。昨日沙河重碱贸易自提价格回升 17 元 /吨至 1340 元/吨。基本面来看,本周纯碱产量提升 3.47%,纯碱库存下降 0.49%,供应压力仍存。需求端弱稳波动,下游玻璃产线存在改产现象,重碱刚需仍有支撑。但在外围因素仍有不确定的情况下,下游企业对原材料储备意愿偏弱,随用随采。

整体来看,纯碱市场供需驱动依旧有限,全球宏观事件扰动仍存,盘面仍以高波动为主要特征。继续关注全球宏观情绪变化、期货市场相关品种走势。

【玻璃】

周四玻璃现货价格多数地区稳定,个别地区小幅上调。昨日国内浮法玻璃市场均价小幅回升 1 元/吨至 1271 元/吨。基本面来看,近期玻璃日熔量仍稳定在 15.85 万吨。中下有补库持续推进,主流地区产销率昨日多数仍在 100%以上,沙河地区产销率在 90%附近,较其他地区稍显偏弱。在成交持续高位的带动下,玻璃厂出货好转,库存持续下降。本周玻璃企业库存降幅 0.84%,基本降至过往两年同期水平。

整体来看,玻璃现货成交维持高位对市场存在支持,但盘面走势短期仍以全球宏观因素主导,走势反复且波动幅度提升。继续关注玻璃现货成交情况、商品市场整体情绪及全球宏观情绪变化。

【烧碱】

周四烧碱现货价格部分规格继续回落,昨日山东 32%碱价格回落 25 元/吨至 780 元/吨,折合干吨价格 2438 元/吨左右。近期烧碱行业开工基本稳定,企业库存略微下降 0.65%,幅度不及预期。目前部分下游氧化铝企业已经出现压产或检修计划,不利于烧碱刚需,非铝下游心态谨慎,囤货意愿不足。

整体来看,烧碱供需层面略有好转迹象但影响有限,市场仍无明显利好因素提振,期、现市场负反馈持续但价格跌幅存在收窄可能。盘面或跟随宏观情绪有所波动,关注主力下游送货量、烧碱现货价格动态及宏观情绪变化。

二、图表分析