光大期货金融类日报4.21

金融类

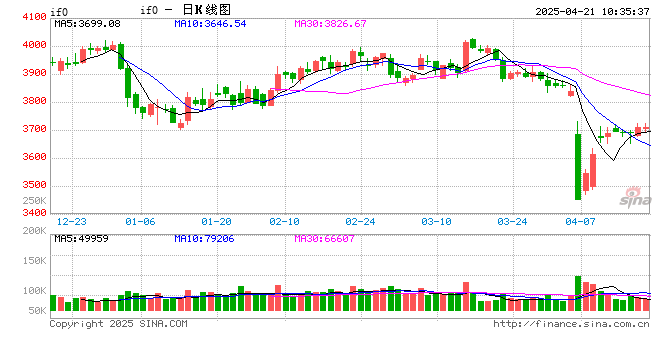

股指:指数缩量震荡,后市谨慎乐观

1、指数窄幅震荡,资金你来我往

上周,A股窄幅震荡,Wind全A收涨0.39%,日均成交额1.09万亿元,较前一周明显缩量。市场情绪显著降温,自4月2日至4月17日,融资余额减少1016亿元。但配置资金对A股的加仓同样明显,自4月2日至4月16日,四大宽基指数ETF净申购达1920亿元,其中4月7日单日净申购1003亿元,为历史更高值。短期内资金托底股市。上周,中证1000下跌0.52 % ,中证500下跌0.37% ,沪深300指数上涨0.59% ,上证50上涨1.45%。板块方面,境外收入占比较高的板块继续回调,小盘指数相对偏弱;银行板块走强,对大盘指数形成支撑。我们认为,指数已经基本回补4月7日以来的缺口,且市场包含了较多乐观情绪。后续A股走势谨慎乐观。

2、经济数据回暖,稳内需仍是重点

4月16日,统计局公布中国一季度GDP同比录得5.4%,一季度经济企稳回升势头良好。其中,3月社零同比5.9%,超过需求端其他分项平均水平,显示出稳内需政策初步见效。美国本轮关税政策的本质是当局试图以降低经常账户逆差的方式缓解资本账户顺差不足的压力,这一问题短期难以解决。关税政策仍是手段,而非目的,其真实目的仍是通过点对点的谈判重塑全球贸易格局。在其他经济体与美国谈判过程中,其对华关税政策可能成为谈判筹码,中国对欧盟、日韩等国的出口额可能成为需求侧的边际扰动。在“对等关税”的背景下,中央财政发力促进内需的政策逻辑更加坚实,A股在2025年可能走出较为稳定的结构性行情。

3、上市公司财报显示经济仍处于筑底区间,如何提升资产端收益率是A股市场回升的关键。

目前,影响A股长期走势的主要因素仍然是债务周期下各部门去杠杆的进程,核心在于名义经济增速是否超过名义利率,即资产端投资收益能否超过负债端利息成本。今年前三季度,沪深两市A股剔除金融板块后,累计营收同比增速-1.7%(中报-0.6%);累计归母净利润同比增速-7.2%(中报-5.3%),单季同比增速-10.0%(中报-6.0%); ROE(TTM)为7.16%,自2023年以来连续多个季度小幅下降。尽管三季报整体数据偏弱,但是基本符合市场预期。从流动性增加引导市场预期回暖,再到带动上市公司盈利能力回升还需要一段时间。

国债:避险情绪减弱,期债高位震荡

1、债市表现:3月份经济及金融数据整体好于预期,超长期特别国债发行计划公布,供给放量预期升温,叠加外部不确定扰动带来的避险情绪持续降温,本周债市偏弱震荡。截止4月18日收盘,二年期国债收益率周环比上行5BP至1.45%,十年期国债收益率下行0.75BP至1.65%,三十年期国债收益率上行4BP至1.9%。国债期货相对偏强运行,TS2506、TF2506、T2506、TL2506周环比变动分别为0.11%、0.23%、0.35%、0.73%。

2、政策动态:金融时报援引中国社会科学院学部委员余永定报道,择机降准降息的“择机”有三层含义:一,如果中国宏观经济形势出现某种不利变化,如面临美国加征关税等外部冲击,对中国经济产生负面影响,央行可能进一步降准降息, *** 经济增长。二,如果扩张性财政政策产生的加息压力,削弱了财政扩张效果,央行就可能加大公开市场操作力度,增加流动性供给,进一步降低利率,甚至在二级市场买入新增发的国债,使扩张性财政政策充分发挥作用。三,当资本市场(股市、楼市)遭受某种冲击暴跌,引发系统性经济金融风险时,央行不但需要大幅降息,提供充分的流动性,甚至要直接入市干预,从而稳定资产价格。本周中国央行开展8080亿元7天期逆回购操作,因同期共有4742亿元7天期逆回购和1000亿元1年期MLF到期,本周实现净投放2338亿元,逆回购余额8080亿元。下周公开市场到期8080亿元。资金利率窄幅波动,R001、DR001周环比分别上行3.8BP、4.2BP至1.68%、1.66%,R007、DR007周环比分别下行1.0BP、3.9BP至1.71%、1.69%。

3、债券供给:本周 *** 债发行6356亿元,到期1329亿元,净发行5027亿元。其中国债净发行3800亿元,地方债净发行1227亿元。发行计划显示,下周国债净发行-2218亿元,地方债净发行1093亿元,合计净发行-1125亿元。本周新增专项债451亿元,累计发行量10633亿元,发行进度24.2%,下周计划发行586亿元。从二季度发行计划来看,专项债单月发行规模在3500亿元左右,发行节奏保持平稳。4月16日财政部公布2025年超长期特别国债发行有关安排,落地时点较2024年提前一个月。

4、策略观点:3月经济及金融数据好于预期,导致短期货币政策发力的必要性降低,市场期待的双降迟迟没有到来的情况下,债市缺乏进一步走强动力,短期预计维持横盘态势。

宏观:关注四月政治局会议

受到春节假期错位影响,1-2月经济数据被压低,3月数据被抬高,其中工业生产、出口、房地产销售、CPI等数据受到的影响最为明显。

3月出口数据显示韧性,一方面是春节错位因素的影响,另一方面是抢出口效应的拉动。随着关税豁免出现窗口期,抢出口可能贯穿二季度。出口面临逆风背景下,扩大内需仍是重要抓手。2025年《 *** 工作报告》把提振消费放在首要位置,会议指出,实施提振消费专项行动,加快补上内需特别是消费短板,使内需成为拉动经济增长的主动力和稳定锚。随后3月16日 *** 中央办公厅、国务院办公厅印发《提振消费专项行动》发布,提出大力提振消费,全方位扩大国内需求,针对性解决制约消费的突出矛盾问题。中国长期以来重投资、轻消费的体制机制和政策倾向出现了边际的转向,要像过去抓投资一样抓消费,未来消费政策的加码是二季度政策的重要变量。

房地产的触底回升也是经济重要变量之一。从需求端来看,住房消费也是消费,《提振消费专项行动》强调“持续用力推动房地产市场止跌回稳”,表明政策仍将持续发力,同时随着土地储备专项债的发行,收储或将加快推进。房地产改善的传导路径是销售端-资金端-投资端,目前销售端和资金端有明显回暖,投资端主要改善施工和竣工,新开工仍需政策进一步放松提振房企预期。

整体来看,当前外部环境更趋复杂严峻,经济持续回升向好基础还需巩固。4月份的政治局会议是重要的政策窗口期,一是延续中央经济工作会议和两会确立的政策基调,二是应对外需的走弱,政策或有动态调整,包括但不限于财政和货币政策加码,专项债发行提速、降准降息择机公布。

贵金属:加速上扬 再创新高

1、伦敦现货黄金周内加速走高,上涨2.74%至3326.83美元/盎司,同时刷新历史新高;现货白银震荡偏强,上涨0.83%至32.548美元/盎司;金银比运行在102附近。截止4月15日美国CFTC黄金持仓显示,总持仓较上周统计增仓11160张至456628张;非商业持仓净多数据增仓1495张至202210张。Comex库存,截止4月18日黄金库存周度减下降49.26吨至1343.97吨;白银库存增加89.19吨至15523.87吨。

2、数据方面,纽约制造业整体商业状况指数上升11.9点至-8.1,好于预期值-13.5,尽管有所缓和,但也制造业活动连续第二个月萎缩,未来订单信心指数暴跌至2001年以来更低水平,显示对未来经济衰退的担忧。据美国纽约联储公布的最新调查数据,美国3月一年期通胀预期上升至3.58%,创2023年9月以来的更高,前值为3.13%;3月三年期通胀预期持稳于3%,五年期通胀预期从3.0%降至2.9%。市场一度押注美联储6月降息,特朗普也一再对联储降息施压。不过,美联储主席鲍威尔讲话仍无视特朗普降息呼声,一方面,他认为加征关税等政策让经济面临很高的不确定性,联储要等到形势更明朗再考虑降息、要避免关税持久推升通胀。关税推高通胀,让经济增长放缓,被视为美联储首次提出了对于滞胀存在的担忧。另一方面,他警告投资者,面对不确定性,美股等金融市场会继续波动,但否认联储会大规模“ *** ”。鲍威尔讲话加剧了美元金融资产的撕裂,滞胀担忧则大幅提升了金价。另外,美债二季度集中到期量较大,市场存在较大兑付担忧,特别是特朗普关税政策搅动下,美债抛售风险反而大幅增加。

3、全球经济、贸易格局走向的不确定性以及美元信用受损下,黄金交易逻辑仍聚焦于“滞胀博弈”与“政策扰动”,持续受到市场追捧,呈现加速上扬态势。笔者认为,危机同行,历史新高下的黄金很难去“量化”高度,维持左侧多头交易,止损位上移至3100美元/盎司。对于白银而言,工业品和黄金表现同时影响银价,但一旦黄金重新确立涨势,金银比回归预期下,银价补涨预期会强烈,因此建议银价维持逢低买入操作。